Zdrowotne konto oszczędnościowe – dodatkowy filar ubezpieczenia

ZKO stanowi dodatkowy filar ubezpieczenia zdrowotnego, pozwalający na pokrycie kosztów obecnie finansowanych z pieniędzy prywatnych, a jednocześnie dający pacjentom większą elastyczność i wybór – czyli tzw. patients’ empowerment.

Od ponad 30 lat udział wydatków prywatnych na ochronę zdrowia przekracza 30 proc. wszystkich wydatków – tak wysoki wskaźnik występuje w krajach, w których systemy publiczne nie spełniają odpowiednio oczekiwań pacjentów. Dodatkowym obciążeniem są także wydatki na zakup i dopłaty do leków oraz materiałów medycznych. W Polsce w ostatnich latach zauważalny jest odpływ kadr medycznych z placówek świadczących usługi ze środków publicznych, co nasila problem. To powoduje, że dostępność do usług i dóbr w sektorze publicznym spada, a pacjenci są zmuszeni wydawać znaczne kwoty z własnej kieszeni. Proponowane rozwiązanie – zdrowotne konto oszczędnościowe – stanowi dodatkowy filar ubezpieczenia zdrowotnego, pozwalający na pokrycie kosztów obecnie finansowanych z pieniędzy prywatnych, a jednocześnie dający pacjentom większą elastyczność i wybór – czyli tzw. patients’ empowerment.

Ochrona zdrowia jest jednym z najważniejszych nierozwiązanych problemów w Polsce. W sondażu z 13 marca 2023 r., przeprowadzonym przez UCE Research dla Business Insider Polska, badano oczekiwania społeczne – respondenci mogli wskazać pięć spośród 29 zagadnień, które należy poddać dyskusji. Jak można było się spodziewać, największą troską badanych okazała się wysoka inflacja, jednak na trzech kolejnych pozycjach znalazły się zagadnienia związane z ochroną zdrowia – ponad 34,6 proc. respondentów oczekuje „skrócenia kolejek do lekarza”, niemal 32 proc. „poprawy dostępu do lekarzy”, a ponad 26 proc. „obniżenia cen leków”.

Rycina 1 przedstawia pięć najczęściej wybieranych priorytetów.

Zatem z pięciu najbardziej palących problemów obywateli aż trzy dotyczą dostępu do świadczeń (i dóbr) ochrony zdrowia. Zwraca uwagę również, że to „dostęp do lekarzy”, a nie do szpitali, pogotowia ratunkowego czy innych form opieki, stanowi największy problem. Także inne analizy pokazują, że największą bolączką jest brak możliwości skorzystania ze świadczeń lekarzy ambulatoryjnej opieki specjalistycznej (AOS), albowiem dostęp do POZ tradycyjnie pozostaje dobry (poza czasem pandemii oraz w wypadku niektórych lokalizacji), a nawet dostęp do szpitali jest niezły. Największe frustracje powodowane są wielomiesięcznymi kolejkami do lekarzy specjalistów, u których usługa trwa kilkanaście minut i jednostkowy koszt także nie jest duży (kilkaset złotych). W takiej sytuacji pacjenci decydują się na korzystanie z usług prywatnych, płatnych z własnej kieszeni, lub korzystają z szeroko rozpowszechnionych form ubezpieczeń bądź quasi-ubezpieczeń (abonamenty).

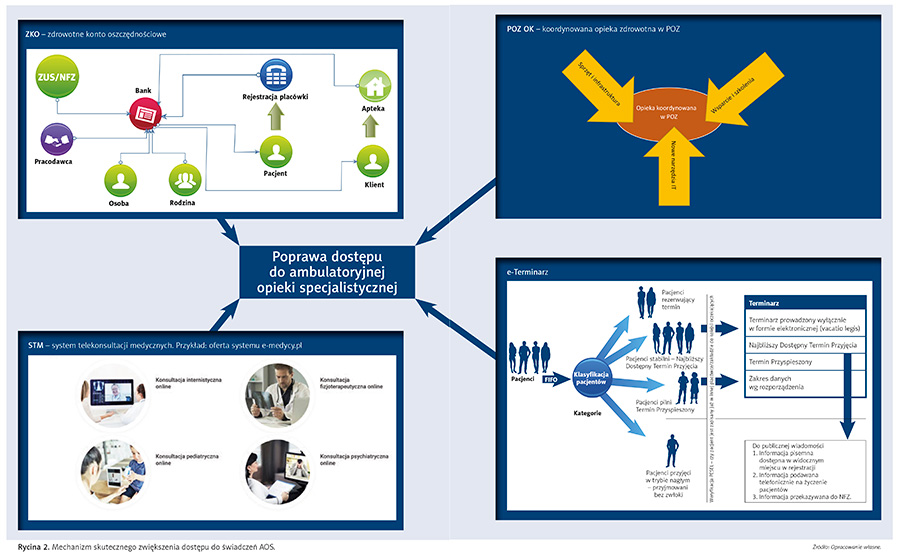

W związku z powyższym przedstawiamy koncepcję mechanizmu redukującego problemy z dostępem do świadczeń, ze szczególnym uwzględnieniem ambulatoryjnej opieki specjalistycznej. Mechanizm jest wieloskładnikowy, w różnym stopniu obecnie wdrażany, w którym brakującym składnikiem jest zdrowotne konto oszczędnościowe – omówione poniżej.

Pozostałe składniki to:

- system telekonsultacji medycznych – częściowo funkcjonujący, który docelowo ma umożliwić wykorzystanie zasobów kadrowych lekarzy, niedecydujących się na stałe zatrudnienie w placówkach kontraktowanych przez NFZ, ale mogących przeznaczyć część swojego czasu na telekonsultacje. Element ten zostanie omówiony w odrębnym materiale.

- koordynowana opieka zdrowotna w POZ – POZ OK, forma prowadzenia praktyki POZ umożliwiająca wykorzystanie AOS jako narzędzia konsultacji specjalistycznych dla lekarzy POZ. Jest wdrażana od października 2022 r., po niemal dekadzie przygotowań, w tym pilotażu POZ Plus.

- e-terminarz – koncepcja częściowo wdrażana, której celem jest skuteczne informowanie o dostępnych terminach przyjęcia, redukowania „pustych” miejsc w terminarzu oraz niestawiania się pacjentów na umówioną wizytę. Terminarz powinien współpracować z systemami rejestracji poszczególnych placówek, a tam, gdzie ich nie ma, umożliwiać takie funkcje.

Zaprezentowany zestaw oddziaływań przedstawiony jest na rycinie 2.

Jeden z powyższych składników – zdrowotne konto oszczędnościowe – został szczegółowo omówiony poniżej, przy czym należy zaznaczyć, że jednoczesne wdrożenie wszystkich wymienionych elementów pomogłoby uzyskać o wiele lepszy efekt.

• Ponad jedna czwarta wydatków na opiekę zdrowotną w kraju pochodzi bezpośrednio z kieszeni pacjentów, w postaci wydatków gospodarstw domowych (ryc. 3), co stanowi ok. 42 mld zł (2020 r.).

• Połowę tego typu wydatków pochłaniają zakup i dopłata do leków, a drugą połowę usługi medyczne, głównie w formie porad lekarskich oraz usług stomatologicznych i opiekuńczych (ryc. 4). Wydaje się, że wartość świadczeń tego rodzaju jest wyższa od oficjalnie podawanej przez GUS w badaniach wydatków gospodarstw domowych, głównie za sprawą opiekunów działających w szarej strefie i opiekunów nieformalnych.

• Wydatki prywatne szczególnie obciążają osoby starsze, emerytów i rencistów, ze względu na rosnące zapotrzebowanie na leki oraz trudno dostępne w publicznej opiece zdrowotnej usługi lekarzy specjalistów (ryc. 4). Przeciętnie miesięcznie wydatki tych osób wynosiły 105–115 zł.

• Znaczna część osób doświadcza ograniczenia dostępu do opieki medycznej, co skutkuje rezygnacją z usług. Główne powody rezygnacji związane były z brakiem dostępności (kolejki, czas oczekiwania) w sektorze publicznym oraz brakiem środków na pokrycie tych kosztów w sektorze prywatnym.

Wydatki zdrowotne według Narodowego Rachunku Zdrowia

Zgodnie z opublikowanymi przez Główny Urząd Statystyczny wstępnymi, szacunkowymi danymi Narodowego Rachunku Zdrowia, bieżące wydatki na ochronę zdrowia w 2021 r. wyniosły 172,9 mld zł, w tym wydatki publiczne 125,5 mld zł (72,6 proc.), a prywatne 47,4 mld zł (27,4 proc.).

Struktura wydatków prywatnych (ryc. 3), uwzględniająca schematy (sposoby) finansowania, była w 2020 r. następująca:

- dobrowolne ubezpieczenie zdrowotne – 5,9 proc.,

- finansowanie instytucji niekomercyjnych – 1,5 proc.,

- finansowanie przez przedsiębiorstwa prywatne – 0,8 proc.,

- bezpośrednie (z własnej kieszeni) wydatki gospodarstw domowych – 19,5 proc. (w 2021 r. – 19,6 proc.).

W analizowanym okresie struktura prywatnych kosztów utrzymywała się na zbliżonym poziomie. Najwyższy odsetek stanowiły wydatki gospodarstw domowych (ok. 20 proc.), zdecydowanie niższy – dobrowolne ubezpieczenie zdrowotne (ok. 6 proc.), a także wynoszące około 1 proc. – finansowanie instytucji niekomercyjnych oraz wydatki przedsiębiorstw prywatnych. W perspektywie wieloletniej można zauważyć stopniowo wzrastający udział wydatków za pośrednictwem tzw. schematów dobrowolnego ubezpieczenia zdrowotnego, do którego zaliczono zarówno komercyjne firmy ubezpieczeniowe, jak i tzw. abonamentowe.

Wydatki zdrowotne w gospodarstwach domowych

Szczegółowe dane dotyczące wydatków zdrowotnych gospodarstw domowych zawiera badanie GUS „Sytuacja gospodarstw domowych w świetle wyników badania budżetów gospodarstw domowych” [1]. Miesięczne wydatki zdrowotne w gospodarstwach domowych (na osobę) wyniosły w 2021 r. średnio 73,70 zł, w tym na wyroby farmaceutyczne 43,43 zł oraz 21,06 zł na usługi ambulatoryjne i inne usługi zdrowotne (ryc. 4).

Spośród osób tworzących gospodarstwo domowe najwyższe wydatki na zdrowie ponoszą emeryci i renciści. W 2021 r. emeryt przeznaczał miesięcznie na ten cel średnio 126,93 zł (w tym na wyroby farmaceutyczne 86,08 zł oraz 24,80 zł na usługi ambulatoryjne i inne usługi zdrowotne), a rencista 104,44 zł (w tym na wyroby farmaceutyczne 74,42 zł oraz 16,97 zł na usługi ambulatoryjne i inne usługi zdrowotne). W tej grupie zauważa się także szybki przyrost tych wydatków w ostatnich latach i to pomimo różnych działań władz publicznych, takich jak likwidacja limitów na usługi AOS czy poszerzanie listy leków bezpłatnych.

Z kolei spośród osób czynnych zawodowo najwięcej na zdrowie przeznaczają pracujący na własny rachunek. W 2021 r. miesięczne koszty na osobę w tej grupie wyniosły średnio 71,52 zł (w tym na wyroby farmaceutyczne 34,27 zł oraz 26,82 zł na usługi ambulatoryjne i inne usługi zdrowotne). Najmniej wydają natomiast pracownicy i rolnicy. W 2021 r. w wypadku pracowników było to średnio 59,34 zł miesięcznie (w tym na wyroby farmaceutyczne 32,25 zł oraz 20,64 zł na usługi ambulatoryjne i inne usługi zdrowotne), a rolników 38,64 zł (w tym na wyroby farmaceutyczne 28,27 zł oraz 7,54 zł na usługi ambulatoryjne i inne usługi zdrowotne).

Niezaspokojone potrzeby zdrowotne

Opublikowany przez GUS raport z badania EU–SILC „Dochody i warunki życia ludności Polski” omawia problem niezaspokojonych potrzeb zdrowotnych osób od 16. roku życia według płci, miejsca zamieszkania oraz niepełnosprawności prawnej. Omawiane badanie, obejmujące dane dotyczące leczenia bądź badania przez lekarza oraz lekarza dentystę lub ortodontę, wskazuje, że od 15 proc. do 20 proc. pacjentów doświadcza braku możliwości zaspokojenia potrzeb w tym zakresie. Częściej dotyczy to potrzeby interwencji lekarza aniżeli lekarza dentysty.

Zdaniem zarówno mieszkańców miast, jak i wsi od 16. roku życia główną przyczyną tej sytuacji w 2020 r. były ograniczenia związane z pandemią COVID-19 (74,1 proc. – mieszkańcy miast, 79,2 proc. – mieszkańcy wsi). Przed pandemią natomiast badane osoby wskazywały przede wszystkim długi czas oczekiwania (na leczenie lub badanie) (ryc. 5).

Do przyczyn niezaspokojonych potrzeb zdrowotnych w zakresie leczenia lub badania zlecanego przez lekarza w 2019 r. najczęściej zaliczano:

- lista oczekujących (38,6 proc. mieszkańcy miast, 27,2 proc. mieszkańcy wsi)

- wolał/em/am poczekać (25,5 proc. mieszkańcy miast, 28,6 proc. mieszkańcy wsi)

- brak czasu (17,3 proc. mieszkańcy miast, 18 proc. mieszkańcy wsi)

- nie było mnie na to stać (8,9 proc. mieszkańcy miast, 14,4 proc. mieszkańcy wsi)

- inne powody (5,1 proc. mieszkańcy miast, 3 proc. mieszkańcy wsi)

- obawa przed badaniem, leczeniem (2,3 proc. mieszkańcy miast, 3,2 proc. mieszkańcy wsi)

- zbyt duża odległość/brak środka transportu (1,6 proc. mieszkańcy miast, 4,7 proc. mieszkańcy wsi).

Nikt nie wymienił jako przyczyny nieznajomości dobrego lekarza, mimo że w ankietach taka odpowiedź była przewidziana.

Można zatem przyjąć, że w ponad 70 proc. przypadków niezaspokojenie potrzeb dotyczących leczenia lub badania lekarskiego wynikało z braku dostępu do tych świadczeń w ramach ubezpieczenia zdrowotnego. Można bowiem przyjąć, że zarówno „lista oczekujących”, jak i „wolałem poczekać” dotyczą sektora publicznego, a „nie było mnie stać” – braku możliwości skorzystania z alternatywnej drogi dostępu, w sektorze prywatnym. Nawet deklarowany „brak czasu” co najmniej w części może oznaczać brak czasu na organizacyjne starania (uzyskiwanie skierowania, poszukiwanie oferty, rejestracja itp.) o uzyskanie tego typu świadczenia w sektorze publicznym.

Dwa lata później, w 2021 r., najczęściej były wymieniane ograniczenia związane z pandemią COVID-19 (średnio 54,5 proc.). Kolejne przyczyny to lista oczekujących (22,7 proc. mieszkańcy miast, 21,4 proc. mieszkańcy wsi), wolał/em/am poczekać (8,6 proc. mieszkańcy miast, 9,8 proc. mieszkańcy wsi), nie było mnie na to stać (6,0 proc. mieszkańcy miast, 5,0 proc. mieszkańcy wsi) itp. Ograniczenia związane z pandemią należy jednak traktować jako „wydarzenie jednorazowe” i w kolejnych latach można oczekiwać powrotu do poprzedniej struktury problemów z zaspokojeniem potrzeb.

Zupełnie inne były odpowiedzi w odniesieniu do usług stomatologicznych oraz ortodontycznych. Wśród przyczyn niezaspokojonych potrzeb zdrowotnych w zakresie leczenia lub badania zlecanego przez lekarza dentystę lub ortodontę w 2019 r. najczęściej wskazywano:

- nie było mnie na to stać (33,1 proc. mieszkańcy miast, 36,1 proc. mieszkańcy wsi)

- lista oczekujących (19,7 proc. mieszkańcy miast, 15,9 proc. mieszkańcy wsi)

- brak czasu (16,6 proc. mieszkańcy miast, 9,8 proc. mieszkańcy wsi)

- obawa przed badaniem, leczeniem (13,4 proc. mieszkańcy miast, 19,7 proc. mieszkańcy wsi)

- wolał/em/am poczekać (10,2 proc. mieszkańcy miast, 12,3 proc. mieszkańcy wsi)

- inne powody (5,8 proc. mieszkańcy miast).

Nikt nie wymienił zbyt dużej odległości/braku środka transportu ani nieznajomości dobrego lekarza.

W 2021 r., podobnie jak w przypadku usług lekarzy, najczęściej były wskazywane ograniczenia związane z pandemią COVID-19 (średnio 33,8 proc.). Kolejność innych powodów była podobna jak w latach poprzednich, a dominująca to „nie było mnie na to stać” (18,9 proc. mieszkańcy miast, 29,7 proc. mieszkańcy wsi) i „lista oczekujących” (13,9 proc. mieszkańcy miast, 21,9 proc. mieszkańcy wsi) oraz „wolał/em/am poczekać” (7,2 proc. mieszkańcy miast).

Zasady funkcjonowania zdrowotnego konta oszczędnościowego

Zdrowotne konto oszczędnościowe (ZKO) stanowi filar ubezpieczenia powszechnego zdrowotnego, umożliwiający pokrywanie kosztów usług i dóbr ochrony zdrowia nabywanych przez pacjentów indywidualnie. ZKO jest zatem świadczeniem pieniężnym (benefits-in-cash), zgodnie z definicjami stosowanymi w ubezpieczeniach społecznych, przy czym jego cechą charakterystyczną jest indywidualne zarządzanie tymi funduszami przez pacjenta, możliwość ich akumulacji i dysponowania nimi według założonych zasad oraz umożliwienie dokonywania racjonalnych wyborów konsumenckich, stanowiących podstawę ekonomii.

Główne zasady działania ZKO sprowadzają się do pięciu punktów.

1. Osoba uprawniona do świadczeń opieki zdrowotnej na podstawie ustawy o świadczeniach [2] otrzymuje dostęp do zdrowotnego konta oszczędnościowego (ZKO).

Wdrażanie ZKO można wykonać jednorazowo, obejmując nim wszystkich ubezpieczonych, lub stopniowo, wprowadzając takie uprawnienie dla poszczególnych grup pacjentów i testując jednocześnie jego funkcjonowanie.

Autorzy opracowania proponują rozpoczęcie wdrażania ZKO stopniowo. Pierwszy etap powinien mieć charakter pilotażu i dotyczyć pewnych grup ubezpieczonych, które w największym stopniu mogłyby z niego korzystać. Kolejność włączania poszczególnych grup pacjentów może wynikać z ustanowionych priorytetów, w tym tych opartych na zapisach Konstytucji RP (Art. 68 ust. 3).

Obecnie zakłada się, że ZKO będą uzyskiwały stopniowo poszczególne grupy, począwszy od kobiet w ciąży, następnie osoby z niepełnosprawnościami, w dalszej kolejności dzieci (poprzez ich opiekunów prawnych), osoby, które ukończyły 70. lub 80. rok życia itp. Symulacje kosztów związanych z włączaniem poszczególnych grup społecznych zaprezentowano poniżej.

2. Na ZKO kierowana jest comiesięcznie określona kwota (np. 50–100 zł), pochodząca ze składki zdrowotnej lub budżetu państwa.

Przyjmuje się, że podstawowym źródłem zasilania ZKO jest powszechne ubezpieczenie zdrowotne, przy czym kwoty te mogą pochodzić z budżetu państwa, biorąc pod uwagę fakt wycofania się budżetu państwa z uczestnictwa w finansowaniu świadczeń, które dokonało się w ostatnim czasie.

W praktyce zatem ZUS lub budżet państwa kieruje ustaloną kwotę na poszczególne indywidualne konta bankowe w wybranym banku, np. w Banku Gospodarstwa Krajowego (ponieważ jest to bank państwowy, a fundusze w nim zgromadzone mogą służyć działaniom państwa). Pieniądze zgromadzone na ZKO podlegają kumulacji, są oprocentowane i pozostają do dyspozycji ubezpieczonego w zakresie zakupów usług opieki zdrowotnej oraz produktów leczniczych.

3. Pieniądze zgromadzone na ZKO mogą być przeznaczane wyłącznie na określone cele, związane z ochroną zdrowia.

Zasadniczo zakłada się, że wypłata z konta ZKO może być wiązana wyłącznie z opłaceniem dóbr i usług ochrony zdrowia, zakwalifikowanych do następujących kategorii Polskiej Klasyfikacji Wyrobów i Usług (PKWiU):

- na usługi medyczne (Dział 86. Usługi w zakresie opieki zdrowotnej)

- na zakup i dopłaty do leków (Dział 21. Podstawowe substancje farmaceutyczne, leki i pozostałe wyroby farmaceutyczne) z ewentualnymi wyłączeniami.

Możliwe jest także zawężenie tych kategorii i bardziej celowe ich ukierunkowanie, np. na usługi stomatologiczne (w tym profilaktykę), rehabilitacyjne itp., zależnie od potrzeb i profilu pożądanych interwencji.

W późniejszym czasie możliwe jest rozszerzenie katalogu dopuszczalnych usług, np. o usługi opiekuńcze, po przetestowaniu proponowanych rozwiązań w wymienionych wyżej obszarach.

Fundusze kumulują się i ostatecznie podlegają dziedziczeniu.

4. ZKO poza pieniędzmi publicznymi może być zasilane środkami przekazywanymi przez osoby fizyczne i prawne, co będzie traktowane jako darowizna i uprzywilejowane podatkowo.

Alokacja z funduszy publicznych nie będzie wyłącznym źródłem pieniędzy na ZKO. Planuje się, że osoby fizyczne będą mogły przekazywać darowizny członkom rodziny oraz innym osobom bez ponoszenia kosztów opłat skarbowych, a darowizny nie będą obciążane podatkiem dochodowym.

Osoby prawne/przedsiębiorstwa także będą mogły dokonywać darowizny/wpłaty (do określonych limitów) na rzecz pracownika (a on ewentualnie na konta członków rodziny). Kwoty te będą wliczane do kosztów uzyskania przychodów przez przedsiębiorstwa i będą uprzywilejowane podatkowo z punktu widzenia pracownika.

5. Wypłat z konta ZKO będzie można dokonać podczas opłacania wskazanych w przepisach usług i produktów.

Zakłada się, że mechanizm opłat będzie wykorzystywać odpowiednie usługi z zakresu technologii FinTech (na podobieństwo BLIK).

Przyjmuje się, że sam proces dokonywania płatności powinien podlegać kontroli, aby zapobiegać nabywaniu niedozwolonych usług i wyrobów medycznych. Jednocześnie powinien być prosty. Na przykład świadczeniodawca wprowadza nr PESEL pacjenta do systemu FinTech wraz z kwotą obciążenia zdrowotnego konta oszczędnościowego, system FinTech generuje kod, wysłany, za pośrednictwem IKP, wiadomością SMS/e-mail na telefon/e-urządzenie pacjenta, opłatę świadczenia potwierdza wprowadzenie do systemu FinTech kodu uzyskanego od pacjenta przez świadczeniodawcę.

Ramy finansowe i ekonomiczne zdrowotnego konta oszczędnościowego

Utworzenie ZKO powierza się sektorowi bankowemu, na przykład Bankowi Gospodarstwa Krajowego (BGK). Potencjalny wybór BGK wynika z faktu, że konto będzie kreowało określony poziom aktywów, które mogą być wykorzystane w sektorze publicznym, w działalności, jaką prowadzi BGK. Stały i przewidywalny dopływ tych pieniędzy tworzy bardzo korzystną sytuację dla operatora i wykorzystanie tego faktu do celów publicznych jest uzasadnione, jednak można również przyjąć, że operator (operatorzy) ZKO może zostać wybrany w przetargu, maksymalizując korzyści dla użytkowników.

Na konta ZKO spływają pieniądze z ZUS (lub budżetu państwa), wydzielone z puli funduszy kierowanych do NFZ, a także z innych upoważnionych źródeł (darowizny, wpłaty pracodawców itp.). Wielkość wpłat z pieniędzy publicznych może być modyfikowana wraz z upływem czasu, a także różnicowana w zależności od grupy odbiorców, o ile takie zróżnicowanie znajdzie merytoryczne uzasadnienie (np. połączenie wieku i rozpoznania określonej choroby). W podstawowym ujęciu przewiduje się, że będzie to od 50 zł do 100 zł miesięcznie, nawiązujące do poziomu wydatków prywatnych na ochronę zdrowia.

Jednocześnie zakłada się, że ZKO mogą być sprawnym i elastycznym narzędziem polityki zdrowotnej. W szczególności pieniądze, które trafiałyby na ZKO poszczególnych grup lub wręcz pojedynczych odbiorców, mogą być związane z ich (grupowymi lub indywidualnymi) potrzebami. Najpierw należy rozważyć lokowanie na ZKO funduszy dla osób wymienionych w art. 68 ust. 3 konstytucji, czyli kobiet w ciąży, niepełnosprawnych, dzieci, osób starszych (konieczne określenie dolnej granicy wieku, np. 80+, 70+ lub 60+). Za pośrednictwem ZKO mogą być realizowane programy profilaktyczne, rehabilitacja osób niepełnosprawnych, dostęp do określonych świadczeń (np. opieka nad kobietami w ciąży) czy wydatki na świadczenia trudno dostępne w placówkach kontraktowanych przez NFZ, a jednocześnie dostępne na rynku prywatnym (np. stomatologia, diagnostyka obrazowa).

Bank tworzy konta ZKO na podstawie danych uzyskanych z ZUS identyfikujących osoby upoważnione do świadczeń, gromadzi fundusze na kontach oraz uruchamia usługę dokonywania płatności (na podobieństwo BLIK). Ponadto zapewnia odpowiednie oprocentowanie kapitału zgromadzonego na kontach i odpowiada za nadzór nad poprawnością wypłat. Rocznie kwota przekazana na konta ZKO będzie wynosiła od kilkuset milionów złotych do kilkunastu miliardów, w zależności od liczebności grup uprawnionych odbiorców oraz wysokości wpłat. Symulację funduszy przekazywanych rocznie na ZKO przedstawia rycina 6.

Jak pokazują doświadczenia międzynarodowe, zwłaszcza amerykańskie, korzystanie z pieniędzy zgromadzonych na ZKO nie jest jednakowo rozłożone ani w czasie, ani w odniesieniu do poszczególnych osób. Korzystanie z nich nasila się w okresach choroby posiadacza ZKO, co w niektórych wypadkach oznacza sięganie po nie w odstępach kilkuletnich. W rocznych okresach obserwacji wykorzystanie środków z ZKO może wynosić 50–70 proc., podczas gdy reszta kwoty ulega kumulacji na koncie, które powinno być chronione przed spadkiem wartości dzięki odpowiedniemu oprocentowaniu. Z ekonomicznego punktu widzenia oznacza to, że fundusze stają się dostępne dla dysponentów wtedy, kiedy są najbardziej potrzebne, a zatem spełniają swoje ubezpieczeniowe cele.

Potencjalnie, pierwszą grupą upoważnionych do ZKO mogą być kobiety w ciąży, z uwagi na ich znaczne potrzeby zdrowotne, uprzywilejowanie w obliczu zapisów konstytucji oraz ogromną potrzebę wsparcia dzietności w Polsce. Dodatkowym uzasadnieniem jest to, że kobiety w ciąży faktycznie często korzystają z usług lekarzy praktykujących prywatnie, poszukując w ten sposób poczucia bezpieczeństwa i odpowiedniej dozy empatii w tym okresie życia. Rycina 7 prezentuje symulację rocznych kosztów przeznaczanych na ZKO kobiet w ciąży w kilku wariantach kwotowych.

Ekonomiczne skutki zdrowotnego konta oszczędnościowego

Wprowadzenie pieniężnego filaru do zakresu świadczeń ubezpieczenia zdrowotnego wywoła wiele zmian, wśród których najważniejsze to:

- Zaspokojenie dotychczas niezaspokojonych potrzeb wybranych grup społecznych. ZKO pozwoli na bardzo elastyczne adresowanie pomocy finansowej do określonych grup odbiorców lub nawet osób, które na podstawie charakterystyki potrzeb (np. kobiety w ciąży) będą mogły nabywać świadczenia i dobra ochrony zdrowia w ich opinii najważniejsze. W ten sposób zmniejszy się liczba osób z niezaspokojonymi potrzebami zdrowotnymi, jednocześnie ograniczone będą potencjalne straty wynikające z nieprecyzyjnej alokacji środków finansowych lub mocy wytwórczych (zakontraktowanych placówek).

- Wzmocnienie pozycji pacjenta (pacjent staje się klientem). Pacjent dysponujący pieniędzmi jest w stanie bardziej skutecznie wyegzekwować zaspokojenie swoich potrzeb aniżeli publiczny płatnik w systemie kontraktowania. W szczególności dotyczy to relacji pomiędzy pacjentem i profesjonalistą medycznym, skupienia uwagi na sobie, uzyskania odpowiedniej intensywności i zakresu opieki.

- Poprawa ukierunkowanej siły nabywczej dla potrzebujących. W systemie kontraktowania usług przez płatnika publicznego adresuje się świadczenia do całej populacji, bez możliwości ich ukierunkowania. W rezultacie ze świadczeń w sektorze publicznym najwięcej korzystają osoby najbardziej „obrotne”, posiadające odpowiednią znajomość systemu, jego reguł, sieć powiązań osobistych itp. ZKO daje możliwość precyzyjnego adresowania wsparcia poprzez zwiększenie siły nabywczej tych osób, których potrzeby zdrowotne są największe. Na początek rozważa się zaadresowanie tego mechanizmu do dużych populacji, np. kobiet w ciąży. Można jednak wyobrazić sobie bardziej precyzyjne identyfikowanie potrzebujących, na przykład chorzy na cukrzycę typu 1, dzieci z mukowiscydozą, osoby po udarach mózgu czy z określonym stopniem upośledzenia funkcji.

- Wykorzystanie potencjału sektora prywatnego oraz publicznego. ZKO umożliwi wykorzystanie potencjału sektora prywatnego oraz niewykorzystanego potencjału placówek publicznych, które mogą oferować odpłatne usługi. Wobec występującej migracji kadr jest to droga do poszerzenia potencjału wytwórczego świadczeń zdrowotnych, który może być wykorzystany dla pacjentów ubezpieczonych w NFZ.

- Wzmocnienie racjonalności decyzji pacjentów (redukcja tzw. pokusy nadużycia). W przypadku świadczeń i dóbr (np. leków) bezpłatnych istnieje zjawisko pokusy nadużycia (moral hazard), polegające na tym, że pacjenci korzystają z tych świadczeń i dóbr niezależnie od rzeczywistych potrzeb, ponieważ mają przeświadczenie, że ponieśli już koszty ich nabycia. Tak dzieje się z „bezpłatnymi” poradami lekarskimi, świadczeniami rehabilitacyjnymi czy lekami. Włączenie do mechanizmu korzystania przepływów gotówkowych od pacjenta do wykonawcy świadczeń może zracjonalizować decyzje pacjentów, mimo że pieniądze pochodzą z puli funduszy publicznych. Istotna zmiana polega na tym, że to pacjent jest ich dysponentem i on, a nie ubezpieczyciel, decyduje, kiedy i na co chce je wydać. Jednocześnie pacjent wydaje pieniądze, które uzyskał niezależnie od swojej zamożności, natomiast w zależności od zidentyfikowanych potrzeb. Nie występuje zatem zagrożenie nierównością wynikającą z zamożności, a jednocześnie w znacznym stopniu uruchamia się mechanizm samokontroli korzystania.

- Zwiększenie świadomości kosztów opieki zdrowotnej. Z podobnego powodu jak wyżej ZKO pozwoli uświadomić pacjentom faktyczne koszty opieki zdrowotnej. Obecnie nie wiedzą oni, ile kosztują usługi, które są im świadczone. Często przy tym nie doceniają faktu korzystania ze świadczeń finansowanych przez NFZ. Włączenie przepływów finansowych pozwoli na uświadomienie im faktycznych kosztów tych świadczeń, a dzięki temu odpowiednio je ocenić.

- Wzrost oszczędności ludności. Część pieniędzy alokowanych na ZKO nie będzie na bieżąco wykorzystywana. To oznacza, że będą one podlegały akumulacji, co umożliwi korzystanie z nich w czasie zwiększonych potrzeb. Tworzy to dodatkowy mechanizm akumulacji na okres wzmożonych potrzeb. Zatem tzw. rozkład ryzyka realizowany jest nie tylko między grupami ubezpieczonych, ale także między okresami (kumulacja w okresie niskich potrzeb, korzystanie w okresie zwiększonych potrzeb).

Analiza ryzyka

Z powstaniem ZKO i w konsekwencji nowych mechanizmów finansowania wiąże się określona pula ryzyk, które należy zidentyfikować i starać się im zapobiec (mitygować) lub redukować ich skutki. Lista ryzyk (tab. 1) nie jest zapewne pełna, jednak najczęściej wymieniane są te wskazane w tabeli.

Podsumowanie

Zdrowotne konto oszczędnościowe jest propozycją przełamującą niemoc w zwalczaniu problemu dostępu do świadczeń ambulatoryjnych oraz leków refundowanych. Ta niemoc objawia się rosnącymi wydatkami prywatnymi i barierami dostępu, jakich część osób z tego powodu doświadcza.

Rozwiązanie zakładające powstanie ZKO łączy teoretycznie stojące w sprzeczności:

- mechanizmy podejmowania racjonalnych decyzji konsumenckich, charakterystyczne dla rynku,

- mechanizmy zapewnienia zabezpieczenia społecznego i równości w dostępie do świadczeń, charakterystyczne dla systemów powszechnych ubezpieczeń zdrowotnych.

W naturalnych okolicznościach racjonalne decyzje konsumenckie wiążą się z nierównościami społecznymi wynikającymi z różnic w zamożności. Z kolei zabezpieczenie społeczne i równość w dostępie bardzo często współwystępują z pokusą nadużycia (moral hazard), co z kolei prowadzi do niedoborów dóbr i usług (wynikających z ograniczoności zasobów) oraz braku efektywności alokacyjnej, a to oznacza, że niektóre osoby zużywają więcej niż potrzebują, a dla innych tych dóbr i usług nie starcza.

Bibliografia:

1. GUS, Sytuacja gospodarstw domowych w 2021 r. w świetle badania budżetów gospodarstw domowych.

2. Sejm RP, z 27 sierpnia 2004 r o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, Dz. U. 2004 Nr 210 poz. 2135.

Tekst eksperta ochrony zdrowia Adama Kozierkiewicza i Dariusza Gilewskiego z Ośrodka Analiz Uniwersyteckich sp. z o.o., eksperta dane-i-analizy.pl – opublikowano w „Menedżerze Zdrowia” 7–8/2023.

Przeczytaj także: „Medyczne konto oszczędnościowe – sposób na częściowe urynkowienie systemu ochrony zdrowia” i „Zdrowotne konta oszczędnościowe w USA – konstrukcja i rola w systemie”.